企业问题诊断

立即登记

智能音箱的关键特性包括语音交互、内容分享、互联网服务及智能家居控制。

最开始功能以播放音乐和语音助手为主,随着市场竞争愈发激烈,应用场景不断增加。

从最初的语音助手增强人机交互性,到现在的智能音箱与其他智能家居互联提升用户体验,因为人工智能语音控制成为智能家居设备控制中心入口的潜力。

智能音箱将声学设计、无线技术、语音识别、远场拾音、语义分析等众多技术融合在一起,相较于普通蓝牙音箱,无论在硬件或软件系统上都采用了更先进的技术作为支撑。

智能音箱产品迅速发展的背后所带来的绝不仅仅是家电设备市场本身的空间,更重要的则是由智能语音揭示了智能家居和物联网产业级变革与商业新生态的可能性。

自2014年11月亚马逊首发智能音箱Echo引爆需求后,海外谷歌、苹果先后推出智能音箱产品。

谷歌在2016年5月推出GoogleHome,2017年苹果推出HomePod,阿里巴巴、小米、华为、微软等也相继推出智能音箱。

相较于已全面普及的智能手机,智能音箱的产业布局当前仍处于初期阶段,入口替代仍需产业技术的广度及深度发展。

1.智能音箱市场规模

Omdia最新报告显示,2020年全球智能音箱市场出货量达1.54亿,同比增长58%。

其中,北美地区的智能音箱出货量同比增长了71%,达到7290万台,这是自2017年以来该市场的最高增长率。

亚洲市场也实现了显著的增长,同比增长率达到48%,出货量达到6400万台。

智能音箱的销售收入在2020年达到了113亿美元,并预计将在2021年达到147亿美元。

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(ChineseSmart Speakers Retail Market Monthly Tracker)》报告,2021年一季度中国智能音箱市场销量为1003万台,同比增长15.5%;市场销额为26.9亿元,同比增长47.2%。

据eMarketer统计,中国智能音箱普及率仅10%,相较同期各发达国家普及率仍有明显差距,其中行业引领的美国更是高达26%,中国潜在用户群体高达2.24亿,市场空间仍较广阔。

2.智能音响产业链

智能家居全新入口智能音箱出货量增长迅速,未来产业链上游行业将迎来新的成长空间。

智能音箱产业链较长,从上游往终端分别是:元器件供应商(包括主控芯片厂、声学零组件MEMS麦克风和扬声器)、语音识别、OEM组装厂和终端品牌。

核心技术主要有四个方面,硬件层面的芯片技术和麦克风阵列技术(语音识别的硬件支持),以及软件层面的语音识别技术和语义理解技术。

3.智能音箱产业链上游:硬件

主控芯片

芯片厂商主要为智能音箱提供主控芯片、内存芯片、处理器芯片、音频芯片、通信芯片、电源系统管理芯片等,其中主控芯片作为主板的核心组成部分,优质的主控芯片可有效提升智能音箱音质,发挥音效设备及麦克风的最佳性能。

智能音箱芯片市场的主要参与者包括联发科、高通、英特尔、苹果、晶晨、瑞芯微、全志科技、北京君正、海思、紫光展锐和Rokid等。

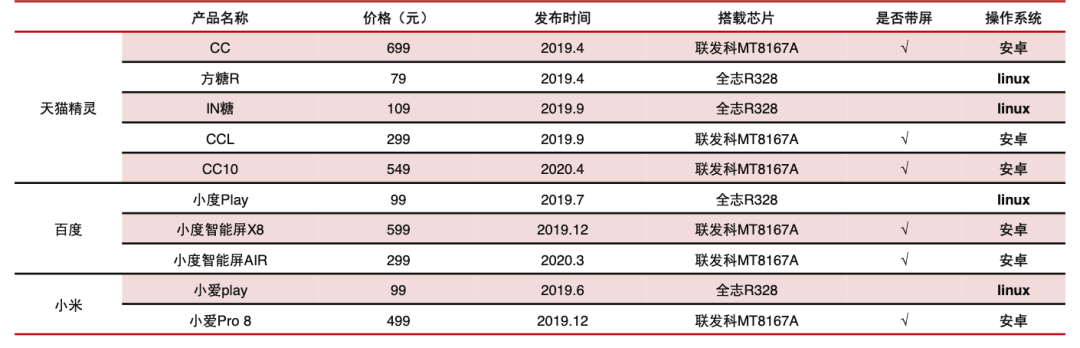

主流智能音箱主控芯片概览:

MEMS麦克风

麦克风阵列技术用于语音信号处理,对接收声波进行过滤,起到抑制噪声、消除回声、去混响等作用。

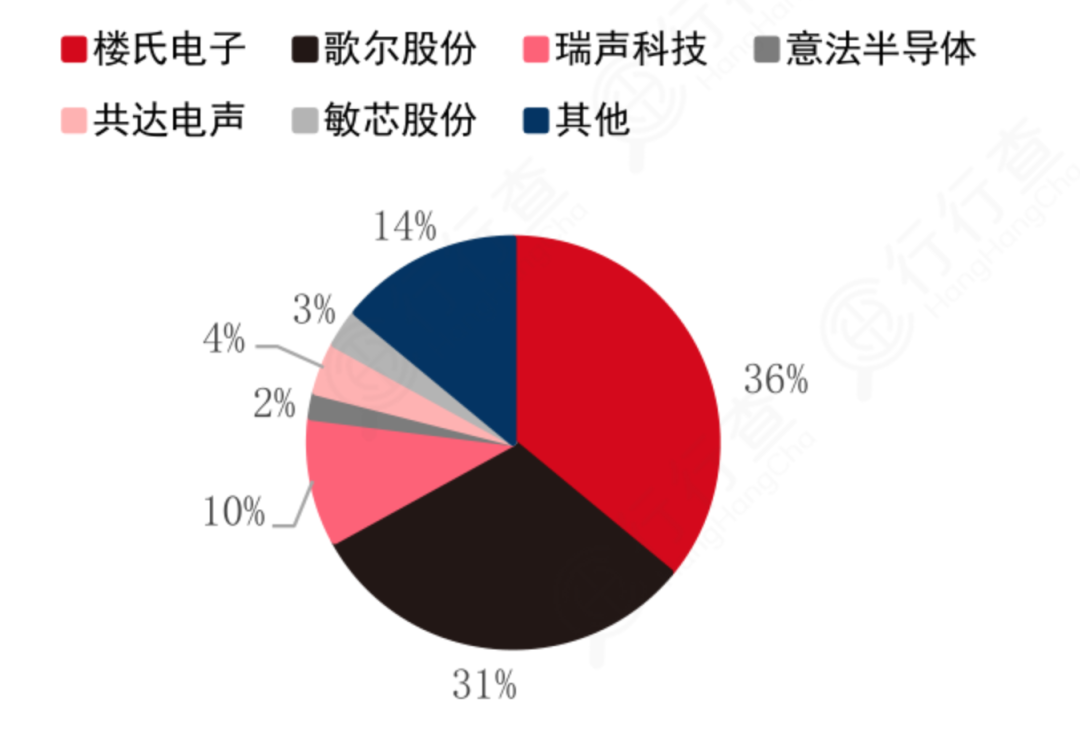

根据麦姆斯咨询统计,MEMS麦克风出货量前三位为楼氏、歌尔股份、瑞声科技。

楼氏电子市场份额达36%,歌尔股份、瑞声科技、共达电声、敏芯股份市场规模分别达到31%/10%/4%/3%,合计占据48%。

2019年MEMS麦克风厂商市场份额(营收口径):

消费级MEMS麦克风整体市场规模有望从2019年的17亿美元增长至2023年的接近21亿美元,CAGR超过5%。

4.智能音箱产业链中游:语音识别

语音技术主要为语音识别、语音合成及自然语言理解技术,其中语音识别为智能音箱的基础,语音识别技术的高低决定智能音箱识别语音的准确性,直接影响用户体验。

语音识别是智能语音的前端技术,在语音识别领域,通过高性能麦克风阵列和神经网络算法可以实现高精度识别。

语音识别将人发出的语音词汇内容转换为文字或指令,主要是分析句子、句法以及结构,以便将人类语言转换为计算机语言。以深度神经网络算法取代传统模型后,语音识别的单词错误率每年下降约18%,以谷歌、微软、亚马逊为代表的巨头已经开发出具备人类级别的语音识别系统。

依靠深度学习和芯片突破,语音识别的准确度不断提升。

此前的机器听觉与深度神经网络为近年语音技术推进的驱动力。

麦克风阵列拾音器、ADC技术下的语音识别,使机器听觉得到长足优化,而2011年后微软提出的基于上下文相关深度神经网络和隐马尔科夫模型,则使智能语音算法得到长足优化,伴随具体的多种识别、检测、处理算法优化,直接推动了智能音箱产品的落地。

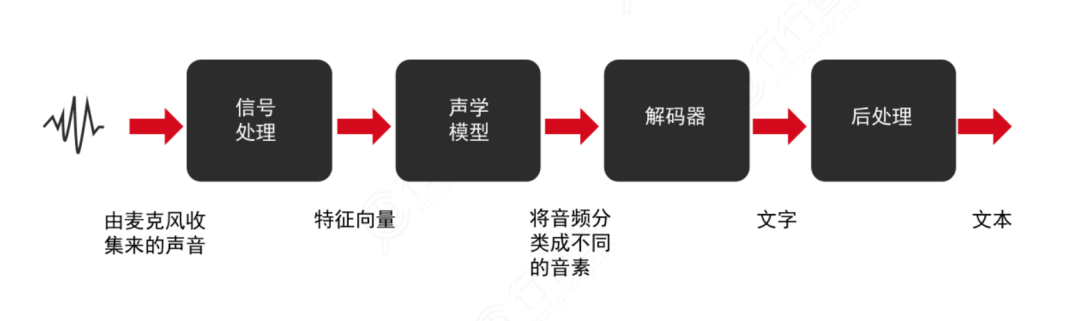

语音识别系统框架:

图片资料来源:亚马逊

语音识别作为人工智能产业中极其重要的一个组成部分,担任着人机交互应用时的输入和输出接口,也相应地受到产业风口的影响,受到一众投资机构的追捧。

2017-2021年2月,参与到语音识别行业的投资事件达143件,投资金额达170.77亿人民币。

从数据可以看出,语音识别相关公司在2018年获得的投资额及投资事件数达到一次爆发,分别达到62.3亿人民币、55次投资。随后在2019年至2020年,投资活动相对平稳。

语音识别领域主要玩家包括苹果、亚马逊、科大讯飞、百度、阿里等。

语音识别产业链分析:

图片资料来源:融中研究

5.智能音箱竞争格局

智能音箱市场的高速发展及竞争格局将直接影响其上下游,产业市场竞争所需要的高度技术含量及庞大产业流量资源。

目前全球智能音箱市场竞争激烈,全球科技大厂积极发展各自智能生态圈,市场向头部企业集中。

音箱相较手机的入口替代优势,正是在于家居环境下的交互便利性、智能自主性,而当前技术深度及内容广度上的开发,将成为头部玩家的核心竞争力。

全球智能音箱市场以美国三巨头与中国三巨头为主。

美国智能音箱市场起步较早,因此目前谷歌和亚马逊的全球市场份额保持领先,阿里、百度、小米等于2017年下半年进入智能音箱市场,追赶迅速,市场份额逐步提升。

最早布局的亚马逊及随后的谷歌是全球市场的绝对核心玩家,与后续跟进的苹果作为美国三大巨头占据高比例市场。苹果在2020年10月发布了HomePod Mini,有利于其出货量及市场份额提升。

根据IDC数据,2019年亚马逊、谷歌、阿里巴巴、百度、小米占据全球智能音箱前五市场份额,五家头部企业合计占据全球84.9%市场份额。

从国内市场品牌格局看,三足鼎立的局面已定。

百度稳坐屏幕音箱品类第一宝座,一季度份额达到58.6%,较去年同期增长10.5个百分点;小米凭借小米触屏音箱和红米两款屏幕音箱的高性价比,位居第二,但份额较去年同期有所下降;天猫精灵在2020年下半年开始加快屏幕音箱的布局,一季度份额微增。

小米与美的达成战略合作,在智能家居生态链及互联网等领域合作;阿里巴巴与飞利浦战略合作,“天猫精灵”智能音箱支持飞利浦多款家居设备。智能音箱有望成为未来智能家居生态链入口。

根据SooPAT专利查询平台有关“智能音箱”关键词的专利显示,2013-2020年,我国智能音箱技术专利公开量呈快速上升趋势,公开数量变化趋势与申请量变化趋势相吻合。

平台中有关“智能音箱”关键词的专利显示,截止到2020年12月,中国智能音箱技术专利申请人排名首位的是北京小米移动软件有限公司,专利申请数量为147件,占比为5.61%。

排在第二位的是百度在线网络技术(北京)有限公司,专利申请总数为114件,占比为2.64%,主要集中在语音识别、语音输入、语音合成等技术领域。

小米公司和百度公司在智能音箱领域专利布局数量上居于领先地位。

中国电声行业龙头企业歌尔股份有限公司专利申请数量为69件,排在第三位。

中国智能音箱领域另一互联网巨头阿里巴巴集团专利申请数量为69件,占比为2.64%。

当后续智能音箱市场普及且头部巨头形成寡头独占优势后,则各内容端、智能家电供应商将因需兼容而反向受制于音箱厂商及其构筑的平台,流量变现能力将大幅增加。

当前智能音箱市场线上线下渠道均呈现多元化发展,其中线上除传统的电商天猫、京东、苏宁外,社群平台(拼多多、微信、小红书)、短视频平台(抖音、快手)、直播平台(天猫、京东)、内容播放平台(爱奇艺、腾讯)等兴起。随着一二线市场趋于饱和,下沉市场将成为新的必争之地。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。