企业问题诊断

立即登记

一、概述

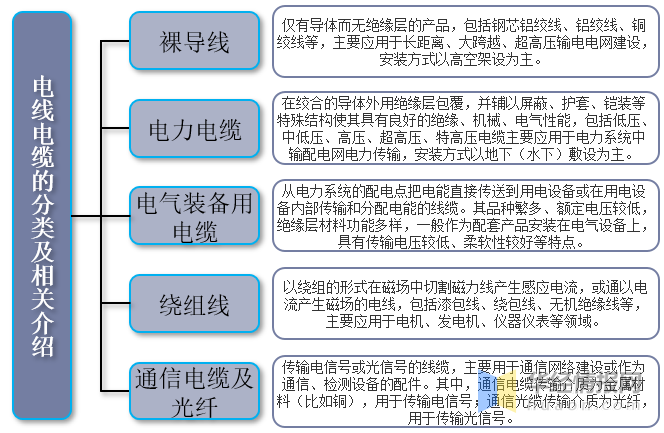

电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆,它可定义为:由下列部分组成的集合体;一根或多根绝缘线芯,以及它们各自可能具有的包覆层,总保护层及外护层,电缆亦可有附加的没有绝缘的导体。电线电缆的种类繁多,根据其用途主要可分为裸导线、电力电缆、电气装备用电缆、绕组线、通信电缆及光纤五大类。

电线电缆的主要分类

资料来源:公开资料整理

二、驱动因素

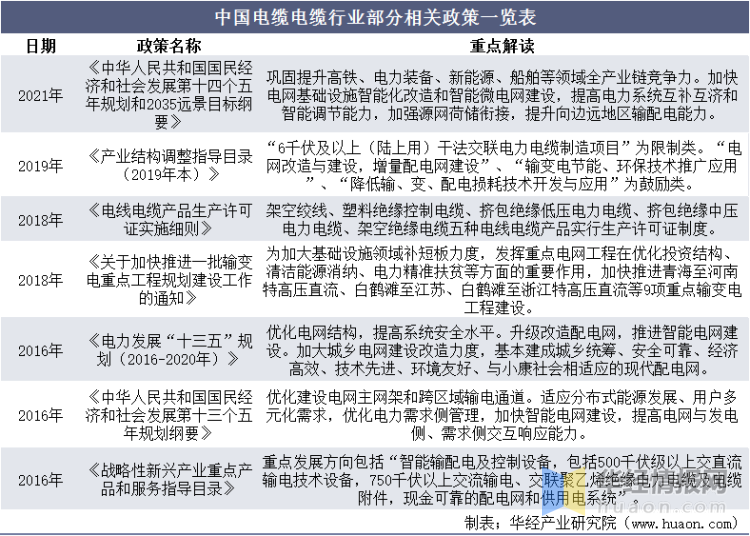

1、政策

电线电缆制造业作为国民经济中最大的配套行业之一,是现代经济和社会正常运转的保障。为了规范、支持行业的发展,国家有关部门陆续出台一系列相关政策,为行业提供了良好的政策环境,行业也随着国家产业政策的不断调整而逐步升级换代,从低端向中高端转换。

资料来源:公开资料整理

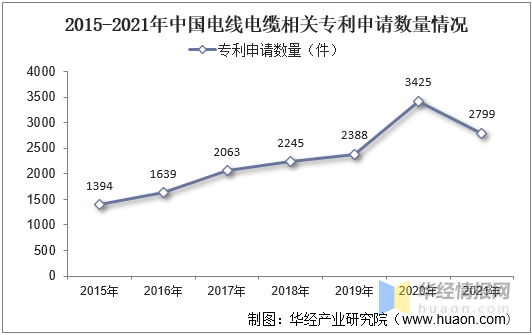

2、技术

从电线电缆技术专利情况来看,随着我国电线电缆行业的不断发展,行业相关专利数量也随之不断增加。据资料显示,2021年我国电线电缆相关专利申请数量为2799件,较上年减少626件。

资料来源:佰腾网,华经产业研究院整理

三、产业链分析

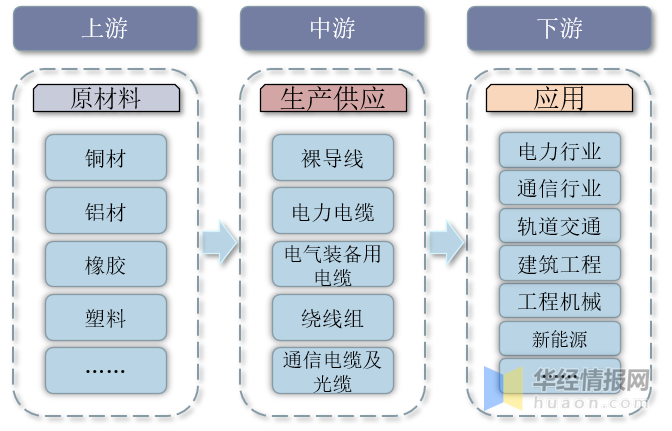

1、产业链

电线电缆行业产业链上游主要为铜材、铝材、橡胶、塑料等原材料;中游为电线电缆生产供应环节,主要产品包括裸导线、电力电缆、电气装备用电缆、绕线组、通信电缆及光纤;下游广泛应用于电力、通信、轨道交通、建筑工程、工程机械、新能源等领域。

电线电缆行业产业链示意图

资料来源:公开资料整理

2、上游端分析

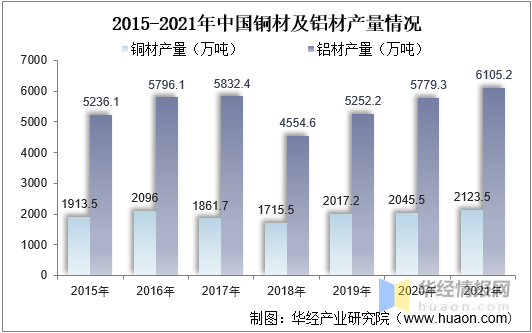

电线电缆主要由导体线芯、绝缘层和护层等部分构成,其中导体线芯主要由铜材、铝材构成,铜、铝原材料在电线电缆产品所需的原材料中占比最大。我国是世界上第二大产铜国和第一大原铝生产国,市场供应充足。据资料显示,2021年我国铜材产量为2123.5万吨,同比增长3.8%;铝材产量为6105.2万吨,同比增长5.6%。

资料来源:国家统计局,华经产业研究院整理

3、下游端分析

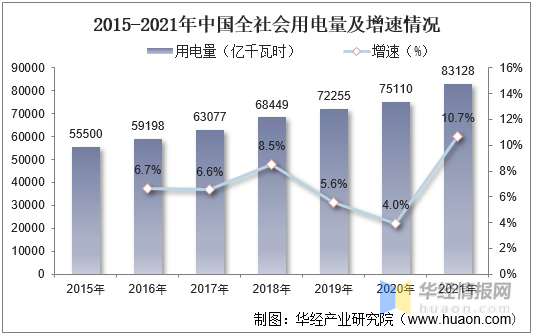

电力行业是电线电缆行业最主要的应用领域,近年来,我国全社会用电量不断增长,推动了我国电线电缆需求的增长。据资料显示,2021年我国全社会用电量达83128亿千瓦时,同比增长10.7%。

资料来源:国家能源局,华经产业研究院整理

四、行业现状

1、产量

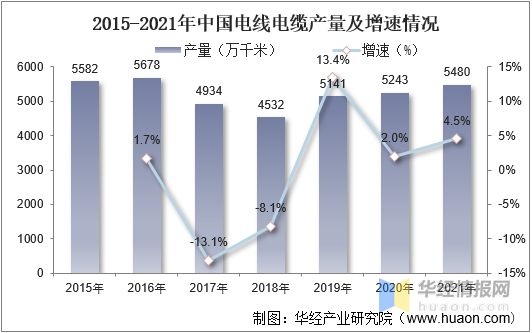

随着近年来我国城市化、智能电网建设等进程的不断加快,推动我国电线电缆行业快速发展。电线电缆产量也随之逐渐增长。据资料显示,2021年我国电线电缆产量为5480万千米,同比增长4.5%。

资料来源:公开资料整理

2、销售收入

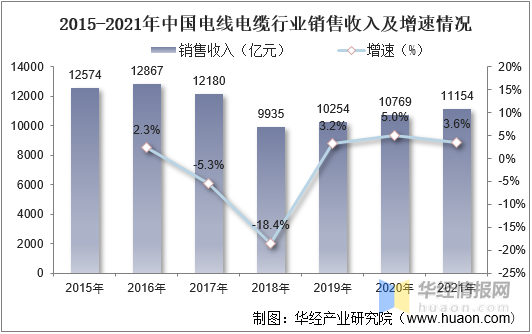

从销售情况来看,2016-2018年期间由于我国宏观经济疲软和产量下降的影响,电线电缆销售收入不断下滑,在2018年达到近年来最低点,销售收入为9935亿元。2018年以后,随着电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,行业开始缓慢复苏,销售收入开始回升。据资料显示,2021年我国电线电缆行业销售收入达11154亿元,同比增长3.6%。

资料来源:公开资料整理

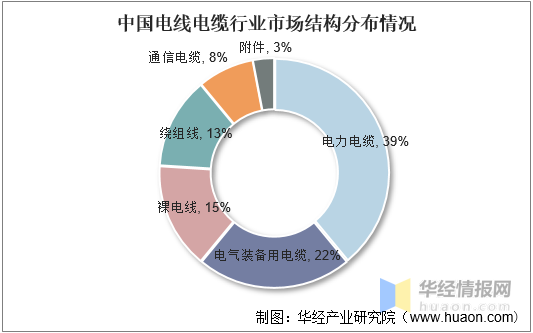

3、市场结构

从我国电线电缆市场结构来看,目前,电力电缆是行业市场占比最大的细分领域,占比达39%,其次为电器装备用电缆和裸电线,占比分别为22%和15%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国电线电缆行业市场全景评估及投资方向研究报告》;

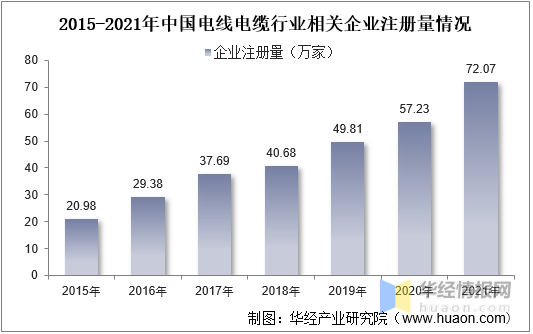

4、企业情况

随着我国电线电缆行业的快速发展,行业新增企业数量不断增长。据资料显示,截至2021年底,我国电线电缆行业相关企业注册量达72.07万家,同比增长25.9%。

资料来源:企查查,华经产业研究院整理

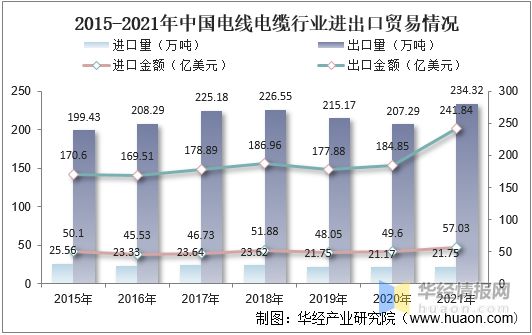

5、进出口贸易

从行业进出口贸易情况来看,我国电线电缆主要以出口为主。据资料显示,2021年我国电线电缆进口量为21.75万吨,同比增长2.7%,进口金额为57.03亿美元,同比增长15%;出口量为234.32万吨,同比增长13%,出口金额为241.84亿美元,同比增长30.8%。

资料来源:中国海关总署,华经产业研究院整理

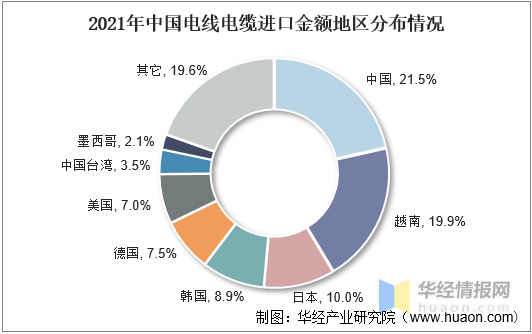

6、进口分布

从进口分布情况来看,2021年我国电线电缆进口金额中,占比前三的地区分别为中国、越南和日本,占比分别为21.5%、19.9%和10%。

资料来源:中国海关总署,华经产业研究院整理

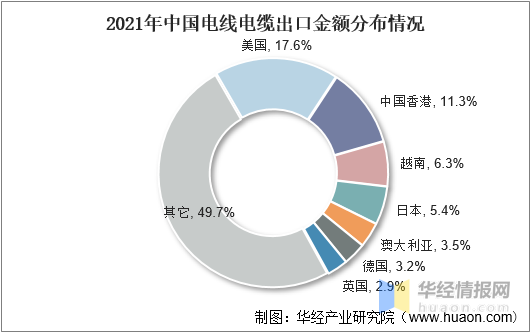

7、出口分布

从出口分布情况来看,2021年我国电线电缆出口金额中,占比前三的地区分别为美国、中国香港及越南,占比分别为17.6%、11.3%和6.3%。

资料来源:中国海关总署,华经产业研究院整理

五、竞争格局

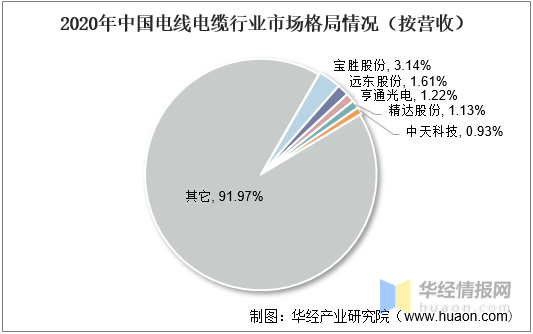

1、市场份额

目前,我国电线电缆行业市场集中度较低,行业CR5仅为8.03%。具体来看,2020年我国电线电缆市场中,宝胜股份以3.14%的市场份额占据第一,其次为远东股份和亨通光电,市场份额分别为1.61%和1.22%。

资料来源:公开资料整理

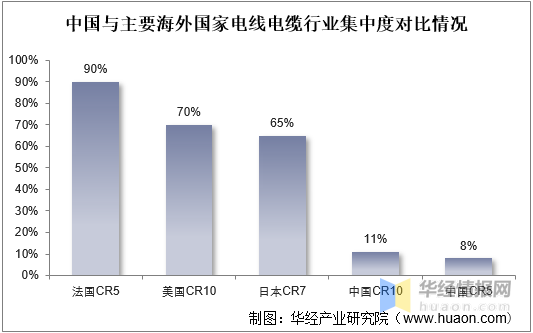

2、集中度对比

虽然我国电线电缆行业规模位居世界前列,但与发达国家相比产业集中度仍然偏低,据统计,2020年我国电线电缆行业CR5为8.03%,CR10为11.1%;而美国前10名线缆制造商(如通用、百通、康宁、南线等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场份额90%以上。

资料来源:公开资料整理

3、重点企业

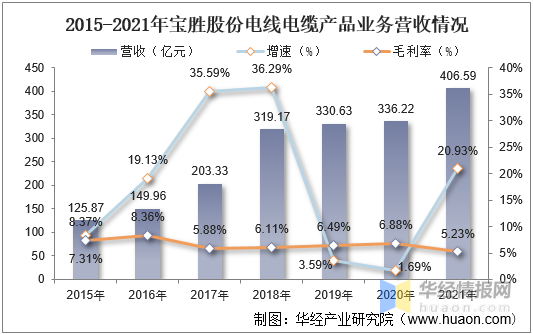

宝胜科技创新股份有限公司(简称宝胜股份)是中国航空工业集团公司旗下的上市公司,公司主要从事电线电缆及电缆附件开发、制造、销售及相关的生产技术开发。公司产品覆盖裸导体、电气装备用电缆、电力电缆、通信电缆及光缆等,是我国电线电缆行业主要龙头企业之一。据资料显示,2021年宝胜股份电线电缆产品业务营收为406.59亿元,同比增长20.93%,毛利率为5.23%。

资料来源:公司公报,华经产业研究院整理

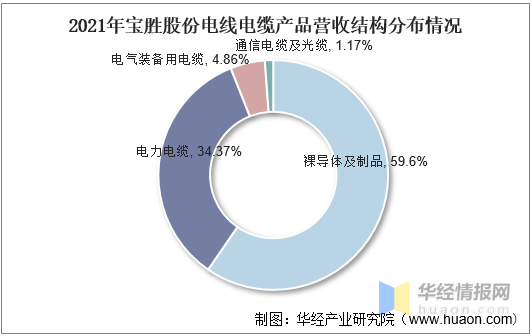

从营收结构来看,2021年宝胜股份电线电缆产品营收中,裸导体及其制品营收为242.34亿元,占比为59.6%;电力电缆营收为139.76亿元,占比为34.37%;电气装备用电缆营收为19.75亿元,占比为4.86%;通信电缆及光缆营收4.74亿元,占比为1.17%。

资料来源:公司公报,华经产业研究院整理

六、发展趋势

1、国产化替代进程加快

尽管我国是世界头号电线电缆生产大国,但是产品却主要集中在中低端市场,从而造成当前严重的低端产品产能过剩,而高端产品供求不足。随着近年来行业内领先企业通过加大研发投入、完善研发体系,不断增强自身综合创新能力和技术实力,推动了行业国产化替代进程的加快。

2、特种电缆发展前景向好

相对于普通线缆,特种线缆具有技术含量高、使用条件较严格、附加值高等特点,具有更优越的特定性能。目前,船舶制造、轨道交通、清洁能源、航空航天、石油化工和新能源汽车等行业都需要用到大量的特种电缆。随着科技的进步、传统产业的转型升级、战略性新兴产业和高端制造业的大力发展,我国经济社会进一步向安全环保、低碳节能、信息化、智能化方向发展,国家智能电网建设、现代化城市建设、城乡电网大面积改造、新能源电站建设等领域均对电线电缆的应用提出了更高要求,这也为特种电线电缆的发展提供了新的发展机遇。

3、行业集中度不断提升

虽然国内电线电缆行业已形成成熟的产业链和完整的工业体系,但大部分企业生产出的产品同质化严重,多以中低端常规线缆产品为主,且选用技术趋同,行业内企业竞争激烈,行业集中度相对较低。随着我国电线电缆行业结构调整的持续深入,电线电缆企业之间洗牌整合步伐加快,未来我国电线电缆行业集中度将逐步提升。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。