企业问题诊断

立即登记

一、食品制造行业总体发展概况

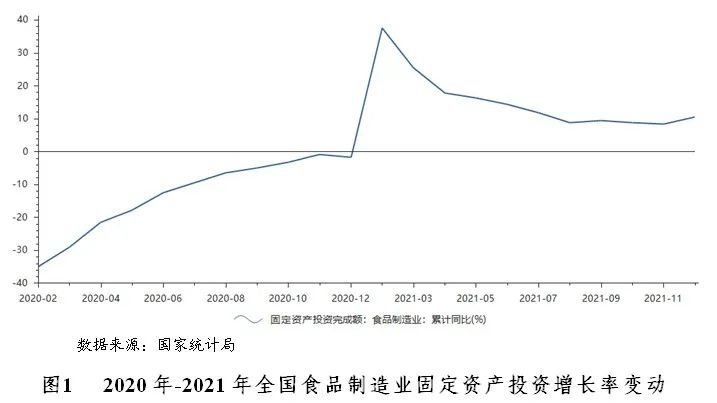

国家统计局发布的数据显示,2021年,食品制造行业固定资产投资额同比增长10.4%,增速较2020年同期提高12.2个百分点。2021年开年食品制造业投资增速处于高位,随后处于逐渐下降趋势,年底小幅回升,整体上全年均处于较高水平。

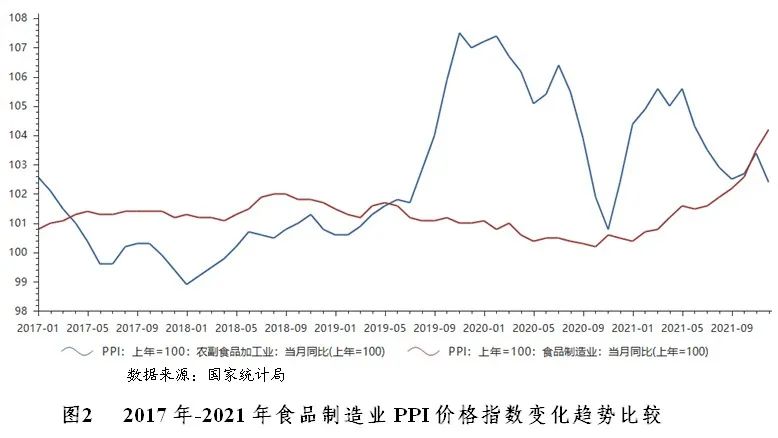

由于成本端原材料、包材、运费齐涨,产业链利润被挤压,2021年食品制造业出厂价格呈现上涨趋势。国家统计局数据显示,2021年食品制造业工业生产者出厂价格指数为104.20,农副食品制造业工业生产者出厂价格指数为102.4,表明食品价格较2020年同期略有增长。在“疫情”之下,食品作为刚需产品,需求下降不明显,价格并未受到较大影响。

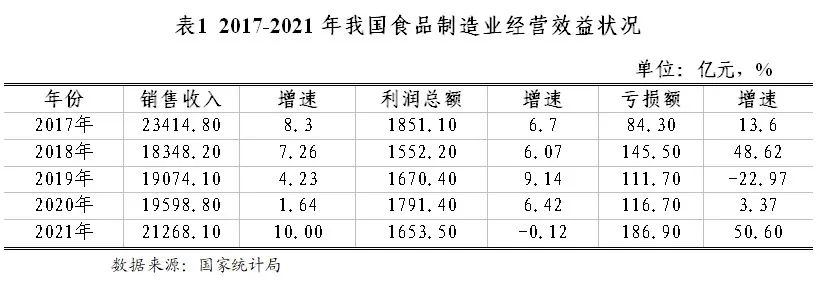

2021年,全国食品制造业销售收入为21268.10亿元,同比增长10.00%;行业利润总额为1653.50亿元,同比下降0.12%;行业亏损总额为186.90亿元,同比增长50.60 %。

二、食品制造行业区域分析

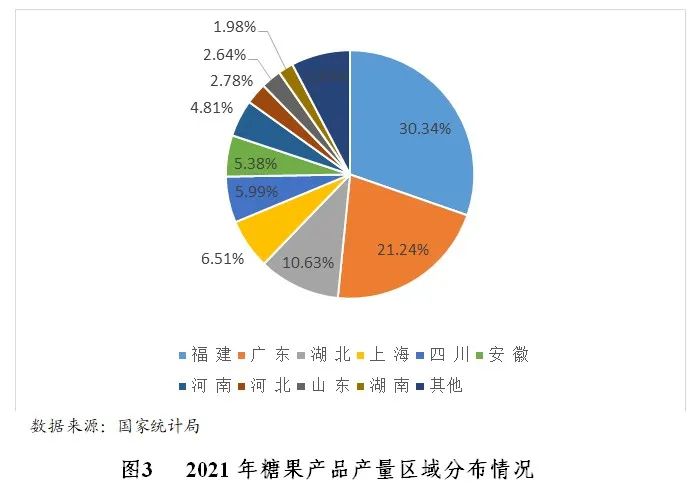

我国食品行业的产业集群主要集中在重要的农业粮食产区或人口密集的大中型城市,基于资源禀赋、区位优势、消费习惯及现有产业基础等方面,食品各行业空间布局将更加优化,呈现大集群发展倾向。我国食品制造业主要聚集在东部沿海地区,包括辽宁、山东、江苏、广东、福建和中西部的内蒙古、河北、河南、两湖地区等地区。

从细分行业来看,糖果主要分布在东南部沿海地区,包括福建、广东两省产量占全国的50%以上。方便面主要集中在河南、广东以及京津冀地区。乳制品主要分布在河北、内蒙、山东三省。罐头主要分布在福建、湖南、新疆三省。

三、行业发展趋势

(一)行业景气度回升

2021年,食品行业在居民消费意愿不振,局部疫情反复的影响下,整体消费需求仍较疲软,再加上原材料、能源、运费价格持续上涨,成本普遍承压,新渠道的兴起对传统渠道价格体系产生冲击。2021年12月8-10日举行了中央经济工作会议,要求2022年经济工作要稳字当头、稳中求进,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。其中宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策,适度超前开展基础设施投资。此外,会议特别提出要实施好扩大内需战略,增强发展内生动力。根据此次会议内容,2022年政策将从供应链角度保证消费行业基础供应,降低企业成本,并以消费券、税收抵扣等方式促进消费。在收入结构上,将通过转移支付、建立保障体系等调整收入结构,以及刺激居民的消费意愿。

虽然面对2022年,仍有很多不确定的因素,对于消费的全面复苏也没有明确的定论和前瞻性的数据,不过放眼更长维度来看,仍需乐观面对,消费升级仍然是不变的趋势。

预计2022年,在财政政策和货币政策的协调联动下,中产阶级收入增速将向好,消费需求将持续改善,带动食品行业景气度回升。

(二)行业呈弱复苏态势

预计2022年,食品行业需求或在疫情影响下有所波动,但整体仍将呈现弱复苏态势。2022年,行业消费升级、消费降级的两级分化趋势将进一步体现,一方面,疫情的爆发进一步加速了消费者对健康、营养等方面的诉求,乳制品、零添加食品表现出一定的需求旺盛度,行业呈现一定消费升级趋势;但同时,社区团购、拼多多从供给端持续催化消费者对产品“性价比”的诉求,行业呈现一定消费降级趋势。从供给端来看:行业需求疲软、渠道变革、疫情反复、成本上涨背景之下,行业内公司开启一系列供给端改革潮,如食品行业整体的涨价潮、调味品企业对社区团购从抗拒到拥抱、休闲食品各企业进行的一系列改革、卤制品企业的逆势扩店,总体而言,食品行业在以供给侧为主的带动下有望呈现经营改善。

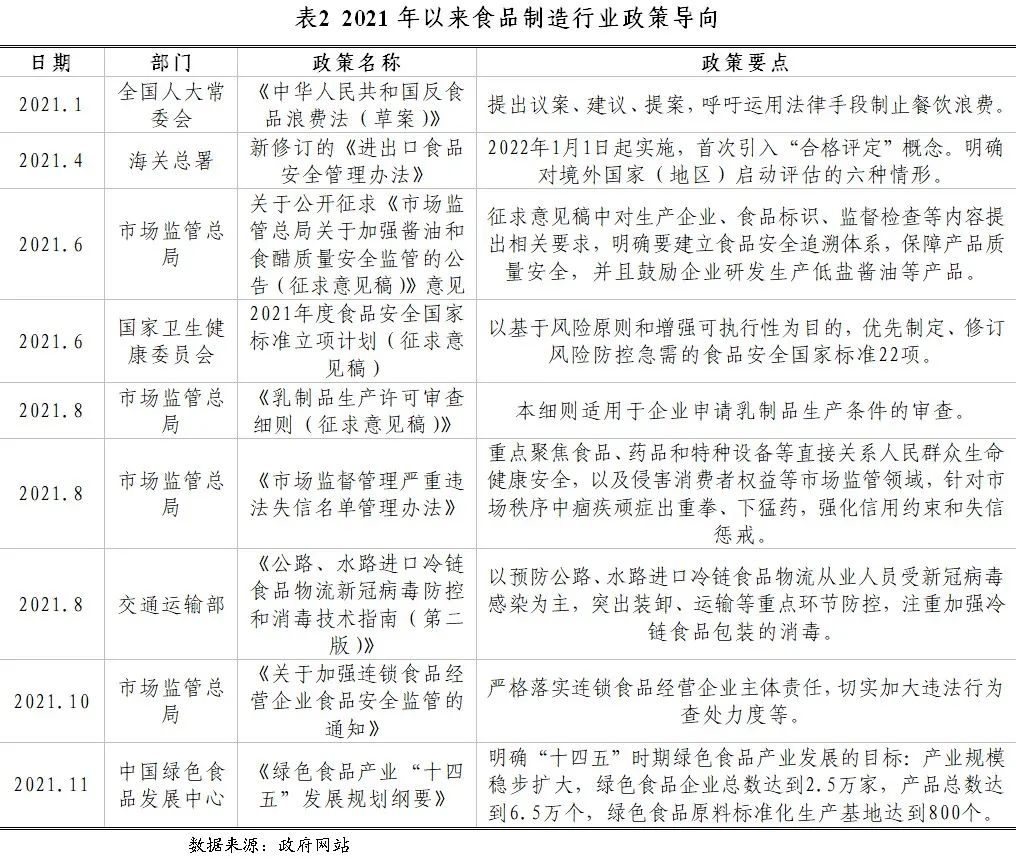

四、行业政策环境

2021年,我国宏观政策效应持续显现为食品制造行业带来积极作用,行业监管政策主要围绕加强食品安全监管和推动产业健康有序地向高质量发展。

一是为进一步提升肉制品质量安全水平,促进肉制品产业高质量发展,满足人民群众日益增长的美好生活需要,市场监管总局发布了《关于开展肉制品质量安全提升行动的指导意见》;为了防止食品浪费,保障国家粮食安全,《中华人民共和国反食品浪费法》正式实施。

二是食品安全方面重点突出进口食品和调味品安全监管。首先,为进一步提升进出口食品安全治理能力和水平,保障进出口食品安全,海关总署发布了《中华人民共和国进出口食品安全管理办法》;其次,为了加强酱油和食醋质量安全监督管理,保障食品安全,市场监管总局发布了《关于加强酱油和食醋质量安全监督管理的公告》。

三是为强化信用监管,扩大社会监督,促进诚信自律,国家市场监管总局公布了新修订的《市场监督管理严重违法失信名单管理办法》,重点聚焦食品等领域违法失信行为。

四是为进一步强化进口冷链食品物流重点环节和重要人员疫情防控,交通运输部修订印发《公路、水路进口冷链食品物流新冠病毒防控和消毒技术指南(第二版)》,切实加强细化道路货运车辆消毒、人员岗位管理、核酸检测和疫苗接种工作等环节的防控。

五是地方政府出台“十四五”食品安全规划,推进食品安全领域治理体系和治理能力提升。

五、金融需求分析

食品制造行业产业链庞大,资金密集,行业对金融需求大。从食品行业金融需求来看,行业并购整合资金需求、运营流转需求、项目资金需求空间均较大。主要体现在行业内中大型企业有并购资金需求,原材料采购资金需求,企业进一步提升改造设备和新(扩)建厂房方面,日常运营资金需求,以及技术研发和更新、物流配送等流动性资金需求等等。

具体需求根据企业的规模、所处的细分行业以及所处的供应链环节不同而产生差异。金融需求涉及融资需求和非融资需求,非融资需求涉及一般企业的结算、资产管理、资金增值、票据管理等业务。

六、银行介入食品制造行业策略建议

2022年,食品制造行业为我行适度进入类行业,总体授信策略为“区别对待,择优支持,加强管控,防范风险”。

食品制造行业是重要的民生产业。随着国民收入提高和城镇化持续推进,食品消费数量快速增长,消费结构不断提升,市场空间较大。但目前行业面临运行压力增大、安全问题频发、市场竞争激烈等问题。择优支持方便食品制造、调味品、发酵制品制造等细分行业的龙头企业,依托经济实力好、品牌优势大的核心龙头企业,大力拓展原料基地建设、生产装备升级、储存物流配送、营销网络建设等上下游供应链融资和基础客户群,重点发展风险可控、有明确还款来源的供应链融资。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。