企业问题诊断

立即登记

纺织服装行业概况

纺织服装行业简介:

纺织服装行业是我国的传统支柱产业,对促进国民经济发展、解决就业、增加国民收入、促进社会和谐发展等方面具有十分重要的意义。

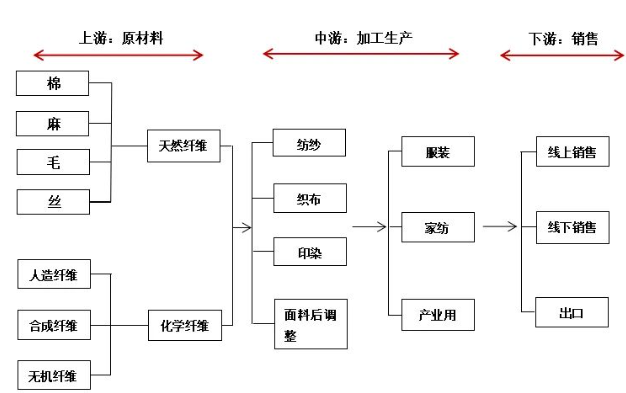

纺织服装行业属于劳动密集型产业,产业链上下游关联度较大。产业链上游原材料主要包括棉花、麻、蚕茧丝等天然纤维以及人造纤维、合成纤维等化学纤维,涉及农业种植、养殖、化工等相关行业,产业链中游主要包括纺织品、服装加工及制造环节,产业链下游主要包括各种销售渠道。

纺织服装行业产业链

发展历程

纺织产业中心:历经多次转移,目前中国稳居纺织制造核心地位

近代纺织工业化生产起源于第一次工业革命时期的英国,美国在1900年前

后接力英国成为新的纺织制造中心,二战后全球纺织制造中心转向日本,1960年代后逐步又转移到亚洲新兴的韩国、香港、台湾等国家和地区,中国在1992年确立社会主义市场经济的发展目标后对外贸易迅猛发展,顺利成为全球纺织制造业中心。近年来,东南亚国家由于劳动力成本等方面优势开始逐步承接其他国家部分低端制造产能,实现了纺织制造业的快速发展,纺织制造中心有向东南亚部分欠发达国家转移的趋势。

纺织制造业中心历史转移过程(英国—美国—日本—韩、台等亚洲新兴国家地区)。第一次工业革命将英国推上全球纺织业中心位置,20世纪初纺织制造中心由英国转移到美国,二战后纺织业的恢复和发展使日本成为全球新的纺织产业中心,1970年代前后亚洲新兴国家和地区接力日本,成为新的纺织制造中心。

中国纺织产业中心:在加入WTO后逐步成为全球纺织制造中心

外部环境:1980年代起,由于劳动力成本提高,货币升值,贸易环境恶化,韩国、台湾和香港优势不再,纺织制造业发展陷入瓶颈,产能开始逐步向外转移。1985-1989年韩元兑美元升值最高达34%,新台币兑美元最高升值56%。美国对韩、台香港出口美国的纺织品服装数量也做出限制。1986年多种纤维谈判中,美国允许香港、韩国和台湾对美出口纺织品的年递增率分别为1.7%、0.8%和0.5%,限制时间在3到5年不等。

国内环境:1992年我国确立了发展社会主义市场经济的目标,对外开放程度提高,大批外资企业开始在沿海地区投资,丰富的劳动力人口及开放的环境为大陆地区承接其他国家和地区纺织业产能创造了优越的条件。2001年中国加入WTO,贸易自由化进程加快,2005年1月1日起WTO纺织品出口全面放开配额限制,出口壁垒进一步减小,国内纺织业加速发展。1990-2000年,我国纺织品服装出口金额CAGR为11.9%,2000-2010年,纺织品服装出口金额的CAGR上升到14.8%。

目前我国纺织服装行业在全球价值链中地位稳固,产业链整体竞争力不断增强。2020年,我国纺织纤维加工总量达5800万吨,占世界纤维加工总量的比重保持在50%以上,化纤产量占世界的比重70%以上。2020年,我国纺织品服装出口额达2912亿美元,占世界的比重达到37.5%,稳居世界第一位,其中纺织品出口额占全球的比重从2016年的37.4%提升到2020年的46.9%,服装出口额占全球的比重从2016年的35.5%下降至2020年的30.6%。

市场格局

国际市场分布、进出口比例

中资纺织企业产能布局海外,成本方面优势显著。以目前主要转移的东南亚国家越南、柬埔寨、缅甸为例,纺织企业产能转移至这三个国家均有明显的成本优势,节约成本15%左右。从成本分拆角度而言,原材料及人工成本是构成成本优势的主要来源,土地成本方面也具备一定优势,而因各国制度及发展状况不同,水电能源方面各有优劣。总体而言相对于国内仍具备相当的优势。

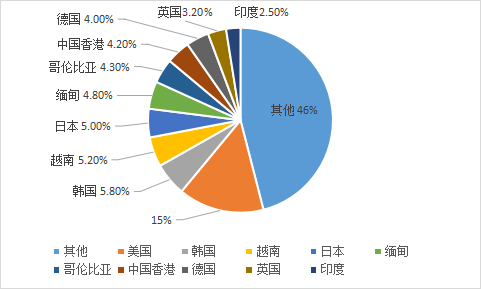

纺织品国外需求方面,中国纺织品出口受全球经济情况影响较大。政策方面,2000年加入WTO、2005年《纺织品服装协定》(ATC)的全面取消两项举措大力促进国内纺织制造企业的发展。从我国纺织服装出口目的国分布来看,纺织品主要出口地区为越南、中国香港、柬埔寨等,这些地区主要为上游原材料、半成品,经再加工制造后再转运发达国家,而服装类主要出口地区为美国、欧盟、日本、韩国等发达国家。国际政治局势的不稳定如国际油价上扬、贸易战、乌克兰危机等多个事件也在一定程度上影响影响我国纺织服装对外贸易量。

2018年我国服装类主要出口地区

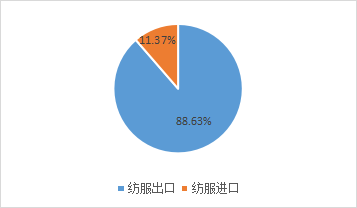

近五年来中国纺织服装出口持续低迷,出口高增速已不再。纺织服装行业作为人力密集型行业,承接发达国家或地区的产业转移,不断发展壮大1995-2001年中国纺织服装行业出口占中国出口比重为20%-25%,为中国的创汇大户。2002-2018年纺织服装行业出口占比持续降低,达到11%。其中2018年中国纺织服装行业出口总量达2767亿美元,增速3.7%,有所回暖。回顾中国纺织服装行业出口历史。自中国加入WTO后,2000-2008年中国纺织服装行业出口金额增长3.3倍,CAGR20%。2008-2009年,受美国次贷危机的影响,中国纺织服装出口增速显著下降。经过2009-2010年的恢复性增长后,中国纺织服装行业出口增速持续下滑,2015-2016年出现负增长。2017-2018年增速转正,出口有所回暖。

中国纺织服装行业出口及进口占比

数据来源:东北证券、Wind

相关政策

《政府工作报告》多方面利好服装行业增长

两会发布《政府工作报告》,2021年多项工作取得重大进展。2022年3月5日《政府工作报告》发布,回顾了去年的工作成果,提出了2022的预期目标和重点工作。2021年,政府工作在经济、民生和疫情防控等领域取得重要成果。国内生产总值同比增长8.1%,全国财政收入突破20万亿元。同时,经济结构和区域布局继续优化,改革开放进程不断深化,居民人均可支配收入实际增长8.1%。新增减税降费超过1万亿元,减税降费有助于居民可支配收入的增加,从而促进消费;疫苗全程接种覆盖率超过85%,疫苗接种覆盖增强背景下,疫情防控常态化推进,线下零售望逐步恢复。

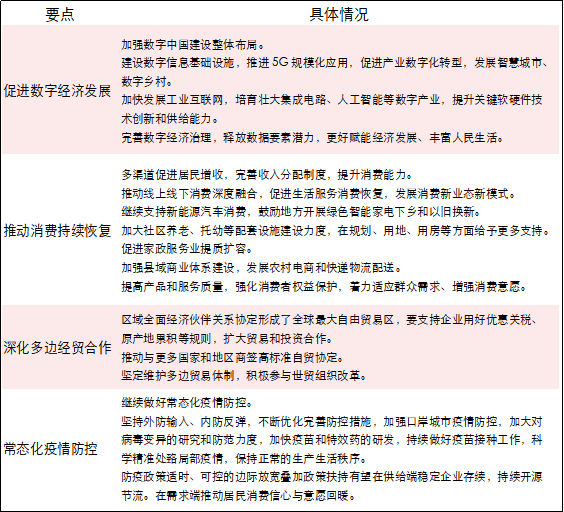

《政府工作报告》从多方面促进消费行业发展

资料来源:《政府工作报告》,中银证券

《政府工作报告》从促进电商发展、推动消费恢复、深化经贸合作、常态化疫情防控等方面利好消 费行业增长,服装有望受益。

1)促进数字经济发展,促进产业数字化转型。加快服装行业数字化转型,有助于服装电商的发展,并且,产业数字化的不断推进,服装行业从传统的数字化电商延伸到线下实体店数字化,逐步实现线上+线下渠道信息,产品的融合,为消费者提供更为有质量的消费体验。对于国产品牌力较强的龙头企业,电商渠道占比大的企业来说,数字化的不断深化有望持续加强企业核心竞争力,龙头优势有望不断提升。

2)推动消费持续恢复。从宏观层面,多渠道促进居民增收,完善收入分配制度,提升居民消费能力。微观层面,加速线上线下消费深度融合,鼓励发展消费新业态新模式,服装行业有望持续维持稳定发展。

3)深化多边经贸合作。包括有效执行及全面支持区域全面经济伙伴关系协定,助力外贸企业降成本,提效率,加强更多国家的外贸合作,有助于对外贸易较多的上游纺织龙头企业。

4)常态化疫情防控, 防疫政策适时、可控的边际放宽叠加政策扶持有望在供给端稳定企业存续,持续开源节流。在需求端推动居民消费信心与意愿回暖。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。